- Formazione individuale

- Formazione aziendale

- Consulenza

- Content creation

- Divulgazione

- Azienda

É in scadenza il 13 settembre 2024 il termine di due anni dalla definitiva entrata in vigore del Codice della Crisi e dell'Insolvenza (15 luglio 2022), con proroga di 60gg, entro il quale il Governo potrà proporre decreti correttivi al CCII.

Lo schema di decreto correttivo (atto del Governo n. 178 ), fra le altre, introduce una interessante modifica all’art. 16 del CCII con una completa riscrittura del comma n. 5. Vediamo il testo precedente paragonato a quello in approvazione:

5. Le banche e gli intermediari finanziari, i loro mandatari e i cessionari dei loro crediti sono tenuti a partecipare alle trattative in modo attivo e informato. L'accesso alla composizione negoziata della crisi non costituisce di per sé causa di sospensione e di revoca degli affidamenti bancari concessi all'imprenditore. In ogni caso la sospensione o la revoca degli affidamenti possono essere disposte se richiesto dalla disciplina di vigilanza prudenziale, con comunicazione che dà conto delle ragioni della decisione assunta.

5. Le banche e gli intermediari finanziari, i mandatari e i cessionari dei loro crediti sono tenuti a partecipare alle trattative in modo attivo e informato. La notizia dell’accesso alla composizione negoziata della crisi e il coinvolgimento nelle trattative non costituiscono di per sé causa di sospensione e di revoca delle linee di credito concesse all'imprenditore né ragione di una diversa classificazione del credito. Nel corso della composizione negoziata la classificazione del credito viene determinata tenuto conto di quanto previsto dal progetto di piano rappresentato ai creditori e della disciplina di vigilanza prudenziale, senza che rilevi il solo fatto che l’imprenditore abbia fatto accesso alla composizione negoziata. L’eventuale sospensione o revoca delle linee di credito determinate dalla applicazione della disciplina di vigilanza prudenziale deve essere comunicata agli organi di amministrazione e controllo dell’impresa, dando conto delle ragioni specifiche della decisione assunta. La prosecuzione del rapporto non è di per sé motivo di responsabilità della banca e dell’intermediario finanziario.

Cosa capiamo? L’accesso di un cliente affidato alla composizione negoziata non deve per forza tradursi in un incremento di accantonamenti per la banca per un sensibile incremento del rischio di credito. Ma è davvero tutto così semplice e basta un mero articolo di legge nazionale per superare le previsioni del principio contabile internazionale IFRS 9 nonché: dell’art. 178 Regolamento (UE) n. 575/2013 (CRR), della Circolare della Banca d'Italia n. 272/2008 e delle Linee guida dell'EBA (Guidelines on the application of the definition of default) che chiariscono ulteriormente i criteri per la classificazione delle esposizioni come deteriorate, in conformità con l'articolo 178 del CRR?

Proviamo ad entrare nel dettaglio: l’IFRS 9 introduce il concetto di stage 2 ovvero di credito underperforming (una classe intermedia fra il performing, denominato anche stage 1, e il non performing, ovvero il credito in stage 3) ed è quindi il più sensibile a “significativi incrementi del rischio di credito”. La CRR invece si occupa prevalentemente di default del creditore e quindi delle situazioni patologiche tipiche del credito in stage 3 quali pagamenti in ritardo da oltre 90 giorni per una somma significativa (past due) e il giudizio dell'ente che ritiene improbabile che, senza il ricorso ad azioni quale l'escussione delle garanzie, il debitore adempia integralmente alle sue obbligazioni creditizie verso l'ente stesso (unlikely to pay).

Restiamo in ambito IFRS 9. Cosa si intende quindi per “significativo incremento del rischio”? L'IFRS 9 non fornisce una definizione precisa di cosa costituisca un incremento "significativo" del rischio di credito, lasciando alle entità un certo grado di giudizio per determinare cosa rappresenti un aumento significativo in base alla loro specifica situazione e contesto operativo. Tuttavia, l'IFRS 9 richiede che le entità valutino il rischio di credito al fine di determinare se c'è stato un incremento significativo e fornisce delle linee guida generali quali:

«Indipendentemente dal modo in cui l'entità valuti aumenti significativi del rischio di credito, vi è una presunzione relativa che il rischio di credito dell'attività finanziaria è aumentato significativamente dopo la rilevazione iniziale quando i pagamenti contrattuali sono scaduti da oltre 30 giorni.»

“Attività finanziarie [le cui condizioni contrattuali sono state] modificate e rinegoziate per problemi di inadempimento e non per opportunità commerciali.” Si tratta delle c.d. forbereances (concessioni) quali moratorie, rinegoziazioni e ristrutturazioni del debito.

A ciò gli intermediari finanziari hanno aggiunto parecchi indicatori (i c.d. triggers) che determinano quando un credito ha subito un significativo aumento del rischio, ne elenchiamo di seguito solo alcuni fra i più significativi:

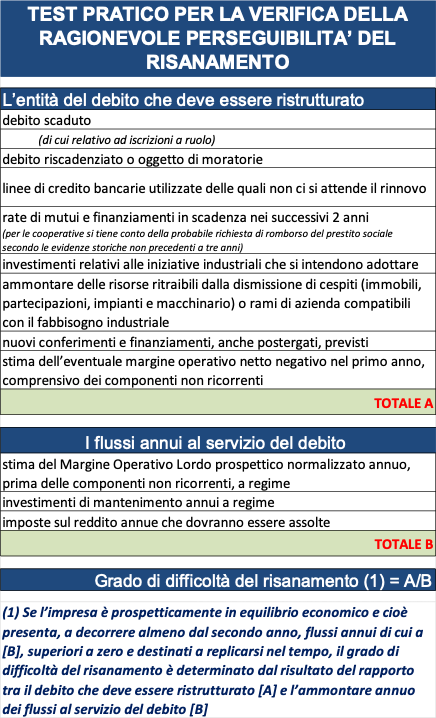

Ma se ci pensiamo un attimo... cosa serve per accedere alla composizione negoziata? Non aver superato il test previsto dall’art. 13 comma 2 del CCII. E cosa prevede tale test ? Prevede il rapporto fra debito che deve essere ristrutturato e flussi disponibili per onorarlo, vediamo il dettaglio che segue:

Se ci pensiamo è una sorta di rapporto fra PFN ed EBITDA netto da imposte. Già quando questo indicatore è maggiore di 2 il test restituisce il seguente esito: “il risanamento dipende dall’efficacia e dall’esito delle iniziative industriali che si intendono adottare”.

Inoltre, perché un’impresa dovrebbe eseguire il test e chiedere la nomina di un esperto se non si vede in difficoltà? Come potrebbe una banca non rilevare un “significativo aumento del rischio di credito” e quindi incrementare i propri accantonamenti? A parere di chi scrive i casi saranno rarissimi. Il nuovo comma 5 dell’art. 16 del CCII prevede infatti che: “la classificazione del credito viene determinata tenuto conto di quanto previsto dal progetto di piano rappresentato ai creditori e della disciplina di vigilanza prudenziale, senza che rilevi il solo fatto che l’imprenditore abbia fatto accesso alla composizione negoziata.” Quindi la norma non si scorda che esiste la vigilanza prudenziale ma invita a guardare al piano: se ad esempio il piano prevedesse il mero mantenimento di linee di smobilizzo di portafoglio commerciale, non chiede sacrifici o moratorie alla banca in astratto potrebbe non dare luogo ad accantonamenti sul credito.

In conclusione, il prossimo aggiornamento dell'art. 16 del Codice della Crisi di Impresa e dell'Insolvenza (CCII) cerca di evitare che l'accesso alla composizione negoziata della crisi da parte di un imprenditore sia automaticamente considerato un "significativo incremento del rischio di credito" da parte delle banche che porterebbe a un aumento degli accantonamenti. La norma intende limitare le conseguenze automatiche di classificazione negativa del credito e cerca di orientare le decisioni delle banche sulla base del contenuto del piano di ristrutturazione rappresentato ai creditori, anziché sulla semplice evidenza dell'accesso alla composizione negoziata.

Tuttavia, la nuova formulazione dell'art. 16 deve essere interpretata alla luce dei requisiti prudenziali internazionali e delle linee guida sul rischio di credito, all’atto pratico mentre il nuovo testo del CCII cerca di fornire maggiore flessibilità e supporto alle imprese in difficoltà, appare improbabile che le banche ignorino del tutto i criteri di classificazione del rischio di credito previsti dalle normative internazionali e dalle autorità di vigilanza. In definitiva, la disposizione nazionale potrebbe non essere sufficiente a superare i requisiti imposti dagli standard contabili internazionali e dalla disciplina di vigilanza prudenziale; sarà cruciale osservare come le banche interpreteranno e applicheranno la nuova norma in presenza di segni evidenti di difficoltà finanziaria dell'impresa.

Autore: Ufficio studi inFinance

Data: Settembre 2024