- Formazione individuale

- Formazione aziendale

- Consulenza

- Content creation

- Divulgazione

- Azienda

Troppe volte si legge nei business plans che il cash flow in uscita per il versamento delle imposte dell’anno “X” è esattamente identico all’importo delle imposte determinate in conto economico per il medesimo anno “X”. Tale prassi genera due errori di dimensione marchiana:

Concentriamoci su questo ultimo aspetto, di cosa si tratta?

Il fisco nella sua costante necessità di incrementare le entrate negli anni ’70 pensò:

“le imprese versano le imposte nell’anno successivo a quello in cui hanno realizzato quei redditi e nel mentre stanno già producendo nuovi redditi per l’anno in corso, perché non chiedere un piccolo acconto sulle imposte sui redditi in corso di formazione?”

Immediato però il problema operativo.

Nessun problema, il fisco amico ha nel tempo fornito due soluzioni:

A quanto ammonta l’acconto?

Tale “piccolo acconto” è cresciuto costantemente nel tempo sino a divenire il 100% delle imposte dell’anno precedente.

Non ci credete?

Leggete le istruzioni della parte generale del modello Unico 2024 Società di Capitali. Nel paragrafo 4.2 trovate la seguente precisazione: “La percentuale dell’acconto dell’IRES è fissata nella misura del 100 per cento”.

Cosa significa quindi?

Il flusso fiscale per il versamento delle imposte nell’anno “X” può essere il doppio delle imposte determinate nell’anno “X-1”.

Complicato? Sappiamo che vi farà venire un po' di mal di testa ma ci spieghiamo subito!

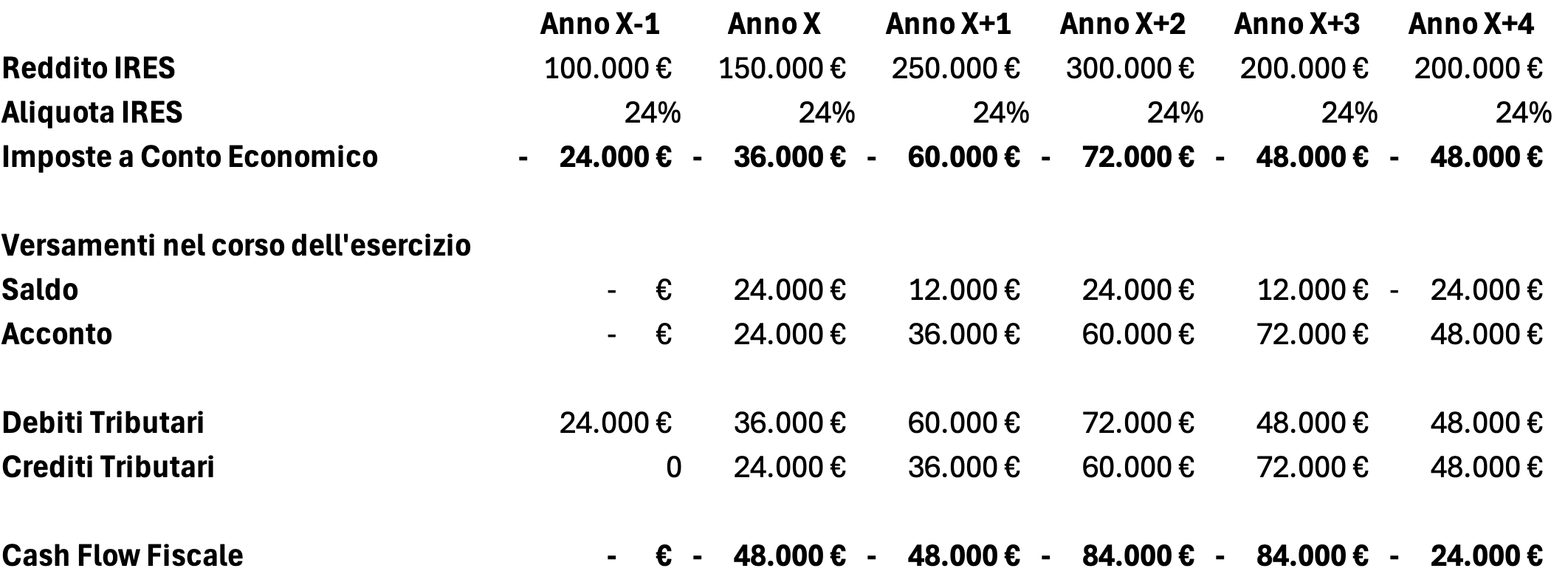

Se notate nell’anno X-1 (che ipotizziamo essere il primo anno di attività) la società registra un reddito di 100.000 € e iscrive imposte a conto economico per 24.000 € (per semplicità escludiamo l’IRAP e ci concentriamo solo sull’IRES).

Cosa registra poi?

Registra semplicemente in contropartita un debito tributario per € 24.000.

Cash flow fiscale?

Zero. È il primo anno di attività, si versa l’anno successivo come abbiamo già avuto modo di dire.

Passiamo all’anno X, qui le cose si fanno interessanti. Durante l’anno X (fra giugno e novembre) l’impresa versa 24.000 € a saldo e ahinoi anche 24.000 € in acconto. Il cash flow fiscale è pari a 48.000 € in uscita. I debiti tributari si azzerano e si crea a patrimonio una posta a credito tributario per l’acconto versato.

Poi l’anno X viene chiuso e si determinano imposte per € 36.000 che vengono registrate in contropartita nei debiti tributari in precedenza azzerati. Ed ecco che il bilancio chiude con 36.000 € di debiti tributari e 24.000 € di crediti tributari in acconto.

Cosa succede nell’anno X+1?

Durante l’anno X+1 l’impresa versa 12.000 € a saldo.

Perché? Se ricordate abbiamo un credito di 24.000 € per acconti! Ergo versiamo i 12.000 € mancanti a saldare il debito di 36.000 € delle imposte dell’anno X. In seguito in ogni caso ci tocca versare l’acconto per 36.000 € determinato col buon metodo storico. Il cash flow fiscale è pari a 48.000 € in uscita. I debiti tributari si azzerano e si crea a patrimonio una posta a credito tributario per l’acconto versato.

Poi l’anno X+1 viene chiuso e si determinano imposte per € 60.000 che vengono registrate in contropartita nei debiti tributari in precedenza azzerati. Ed ecco che il bilancio chiude con 60.000 € di debiti tributari e 36.000 € di crediti tributari in acconto.

Passiamo a X+2!

Durante l’anno X+2 l’impresa versa 24.000 € a saldo. Se ricordate abbiamo un credito di 36.000 € per acconti e dobbiamo versare i 24.000 € mancanti a saldare il debito di 60.000 € delle imposte dell’anno X+1.

Versiamo poi l’acconto per 60.000 € sempre determinato col metodo storico. Il cash flow fiscale è pari a 84.000 € in uscita. I debiti tributari si azzerano e si crea a patrimonio una posta a credito tributario per l’acconto versato.

Poi l’anno X+2 viene chiuso e si determinano imposte per € 72.000 che vengono registrate in contropartita nei debiti tributari in precedenza azzerati. Ed ecco che il bilancio chiude con 72.000 € di debiti tributari e 60.000 € di crediti tributari in acconto.

Vediamo l‘anno X+3 che passa da 300.000 e 200.000 € di reddito imponibile.

Durante l’anno X+3 l’impresa versa 12.000 € a saldo. Abbiamo un credito di 60.000 € per acconti e dobbiamo versare i 12.000 € mancanti a saldare il debito di 72.000 € delle imposte dell’anno X+2. Versiamo poi l’acconto per 72.000 € sempre determinato col metodo storico. Il cash flow fiscale è pari a 84.000 € in uscita. I debiti tributari si azzerano e si crea a patrimonio una posta a credito tributario per l’acconto versato.

Poi l’anno X+3 viene chiuso e si determinano imposte per € 48.000 che vengono registrate in contropartita nei debiti tributari in precedenza azzerati. Ed ecco che il bilancio chiude con 48.000 € di debiti tributari e 72.000 € di crediti tributari in acconto.

L’anno X+3 non ci rende contenti… Abbiamo redditi da 200.000 e versato 84.000 € al fisco. Cosa succede nell’anno X+4?

Vediamo l’anno X+4 che replica i 200.000 € di reddito imponibile.

Durante l’anno X+4 l’impresa non deve versare nulla a saldo. Abbiamo un credito di 72.000 € per acconti e dovremmo versare solo 48.000 € quali imposte dell’anno X+3. Avanziamo 24.000€! Versiamo poi l’acconto per 48.000 € sempre determinato col metodo storico. Il cash flow fiscale è pari a soli 24.000 € in uscita.

Perché? Abbiamo ancora 24.000 € sul precedente acconto da compensare non utilizzati per il saldo ergo tale credito abbatte il versamento del nuovo acconto da 48.000 a 24.000 €. I debiti tributari si azzerano e si crea a patrimonio una posta a credito tributario per l’acconto versato.

Poi l’anno X+4 viene chiuso e si determinano imposte per € 48.000 che vengono registrate in contropartita nei debiti tributari in precedenza azzerati. Ed ecco che il bilancio chiude con 48.000 € di debiti tributari e 48.000 € di crediti tributari in acconto.

Vi è piaciuto l’esempio? Avete notato che il cash flow fiscale dell’esempio non coincide mai con le imposte dell’esercizio?

Esiste un solo caso nel quale tale fattispecie può accadere: la perfetta identità di redditi per tutti gli anni del planning, il meccanismo saldo acconto si livellerà al punto tale che l’acconto che si verserà sarà pari al saldo delle imposte dell’anno in corso. Fattispecie più unica che rara.

Abbiamo poi una brutta notizia finale. Il nostro esempio è semplificato.

Immaginate di avere crediti di imposta, ad esempio, per industria 4.0 o transizione 5.0 o di avere forti indeducibilità di costi o avere importi importanti di imposte anticipate e differite. Il calcolo del cash flow fiscale nel planning si complicherebbe ancor di più.

Avrete inteso, in conclusione, quanto il tema si delicato. Riprendete l’anno X+3 del planning: le imposte sono 48.000 € ma il cash flow è di 84.000 € in uscita. Sottovalutare una simile discrepanza può creare importanti problemi di sostenibilità finanziaria del business plan. Mettevi poi nel contesto di business plan che mostrano crescite di ricavi e redditi iperboliche: quanti danni può comportare il commettere errori nella previsione dei cash flows fiscali non considerando il problema degli acconti?