- Formazione individuale

- Formazione aziendale

- Consulenza

- Content creation

- Divulgazione

- Azienda

Perché le imposte vanno calcolate sul reddito operativo e non meramente sul reddito ante imposte?

Un’azienda perdura nel tempo grazie alle proprie capacità di generare reddito e di rinnovarsi di continuo, rispondendo e, a volte anticipando, il dinamismo ambientale e i mutamenti di mercato che possono mettere a serio rischio la solidità aziendale.

Per soddisfare il bisogno d’innovazione l’azienda fa ricorso a investimenti che, ad esempio, possono portare a un nuovo posizionamento strategico, al rinnovo di impianti produttivi ormai datati, all’implementazione di nuove tecnologie o alla formazione di personale altamente qualificato e specializzato.

Gli investimenti, però, devono essere correttamente valutati, in quanto assorbono molte risorse, e solo se sono stati correttamente contestualizzati e implementati restituiranno flussi di cassa futuri.

Per una corretta valutazione degli investimenti e delle imprese è necessaria un’attenta analisi dei flussi di cassa in uscita nella fase d’implementazione del progetto e dei potenziali flussi di cassa futuri in entrata.

L’analisi in questione muove dallo studio del flusso di cassa più importante: il Flusso di cassa operativo lordo, che si costruisce a partire dall’ EBITDA (Earnings Before Interests Taxes Depreciation and Amortization) a cui si assomma la variazione del Capitale Circolante Operativo (differenza delle variazioni annuali delle attività correnti e delle passività correnti).

Il cash flow in questione rappresenta la capacità di generare cassa dell’impresa nella sua attività caratteristica e permette di comprendere quanta liquidità venga assorbita dalle attività correnti di acquisto, trasformazione e vendita, cioè quanta liquidità generata dagli incassi viene assorbita dal magazzino o dalle dilazioni di pagamento concesse ai clienti.

Il secondo flusso di cassa in analisi è rappresentato dal CAP.EX (Capital Expenditures), cash flow per investimenti.

Ma come si ottiene questo flusso?

Dovremo considerare la quota di ammortamenti di competenza dell’anno e sommarla alla variazione degli investimenti tra l’inizio e la fine dell’esercizio.

Dalla somma dei due flussi di cassa, sopra analizzati, otteniamo il Free Cash Flow from Operations (FCFO), il quale è una misura della liquidità di cassa generata o consumata per effetto della gestione principale delle attività d'impresa.

Naturalmente tali flussi vanno poi attualizzati per essere resi confrontabili al momento della valutazione.

Fino a qui nulla di strano.

Inoltre, se notate non abbiamo ancor affrontato il tema imposte!

Ma andiamo per gradi. Ci serve un altro “ingrediente”. Introduciamo ora i tassi di attualizzazione.

Per finanziare i progetti d’investimento sono necessarie risorse finanziarie messe a disposizione all’azienda con finalità remunerative.

Distinguiamo i tassi di rendimento richiesti dai conferenti di capitale di debito e dai conferenti di capitale di rischio.

Il rendimento richiesto dai primi è denominato Kd (costo del debito), quello dai secondi Ke (costo del capitale di rischio o dell’equity).

Se volessimo calcolare il rendimento dell’intero capitale investito (da utilizzare quale saggio di attualizzazione) come ci comportiamo?

In assenza di tassazione, il rendimento del valore complessivo delle attività, dell’intero “forno” dell’azienda che produce la “torta” della redditività operativa , sarà pari alla media dei rendimenti richiesti sul debito e sull’equity, ponderata, e cioè “pesata”, in funzione del contributo apportato alla copertura del fabbisogno finanziario dell’impresa.

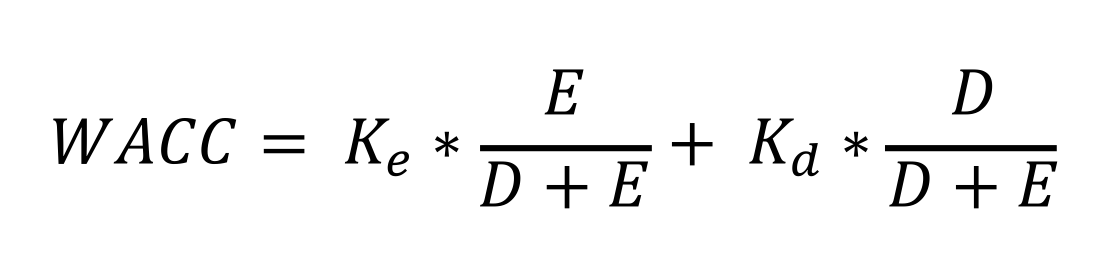

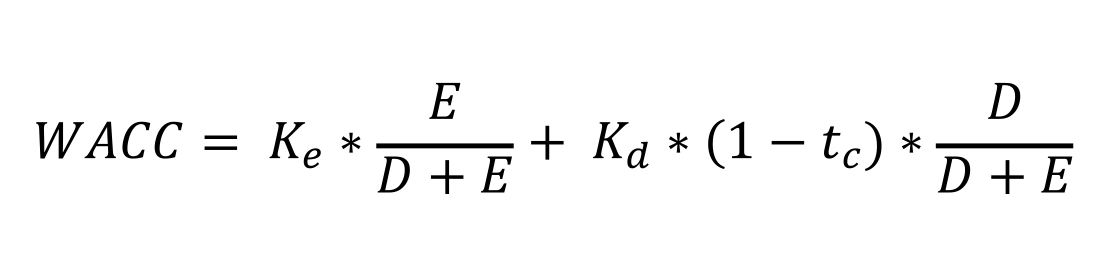

Questo tasso di rendimento viene chiamato WACC (Weighted Average Cost of Capital), abbreviazione anglosassone per indicare il costo medio ponderato del capitale. La sua formula “senza imposte” è la seguente:

Dove:

Ke = costo del capitale di rischio o dell’equity

Kd = Costo del debito

E = Totale mezzi propri

D = Totale mezzi finanziari a debito

Tuttavia, per la fiscalità societaria hanno rilevante peso gli oneri deducibili, ossia tutti quei costi che possono essere portati a riduzione del reddito ante imposte, generando un abbassamento delle imposte.

Con riferimento agli oneri finanziari (i quali remunerano la quota di debito, una parte importante delle fonti di finanziamento) essi risultano oneri deducibili solamente ai fin IRES e non ai fini IRAP.

Ai fini IRAP, quindi, gli interessi passivi saranno indeducibili, non potendo essere sottratti ai ricavi imponibili, genereranno un reddito imponibile maggiore, che risulterà in una tassazione maggiore.

Abbiamo perciò scoperto che dalla deducibilità degli interessi passivi si ricavano benefici fiscali che aumentano la ricchezza degli azionisti in quanto diminuiscono l’impatto delle imposte.

Questa fattispecie è anche nota come “scudo fiscale” (tax shield) del debito.

Se ci pensiamo, l’aliquota IRES è attualmente pari al 24% e quindi 100 € di interessi passivi in realtà impattano per 76 € sulla redditività netta in quanto 24 € sono recuperati dalla minore tassazione degli utili una volta detratti dalla base imponibile i 100 € di interessi pagati.

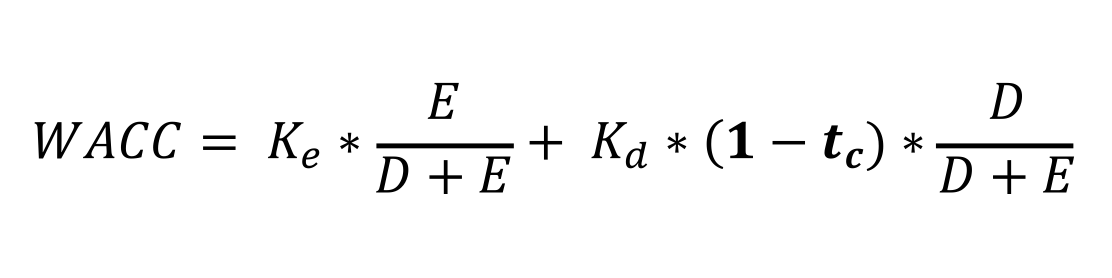

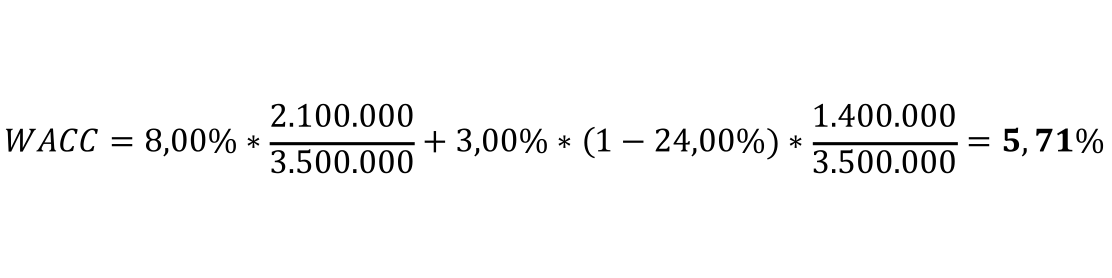

Per tale motivo le iniziative d’investimento vengono valutate tramite un costo medio del capitale ponderato (WACC) che tiene conto della tassazione societaria e, quindi, della deducibilità degli oneri finanziari. In tal guisa la formula del WACC è stata integrata come segue:

Dove:

Tc = Corporate Tax ovvero l’IRES al 24% nel caso italiano

Attenzione.

Qui nasce “l’arcano”!

Se ci pensiamo, procedendo in tal maniera si contempla il valore del risparmio delle imposte sugli interessi passivi già quando si stima il tasso di attualizzazione.

Per tale motivo nella valutazione degli investimenti si rende necessario calcolare le imposte direttamente sull’EBIT (Earnings before Interest and Taxes ovvero il Reddito Operativo), a cui, come dice il nome, non sono ancora stati sottratti gli interessi passivi.

Ciò è tremendamente controintuitivo in quanto normalmente il calcolo delle imposte dovrebbe essere operato sull’utile ante imposte a cui sono già stati dedotti gli interessi passivi, ma, in questo modo si otterrebbe un doppio conteggio (double counting) del beneficio fiscale che gonfierebbe il risultato finale.

Calcolandole, invece, direttamente sull’Ebit non si corre il rischio di commettere l’errore di conteggiare due volte la deducibilità degli interessi passivi, in quanto i benefici fiscali derivanti dai risparmi d’imposta ottenuti sono già presenti nel tasso WACC.

Una volta ottenuto il “corretto” ammontare di imposte (più alto di quello atteso), esso viene sottratto all’Ebit per ricavare il c.d. “NOPAT” (Net Operating Profit After Taxes).

Il NOPAT è fondamentale, in quanto risulta essere la base da cui si può determinare il Flusso di cassa da attualizzare.

Infatti, al NOPAT bisogna dapprima risommare gli ammortamenti (determinando così un “Ebitda netto da imposte sul reddito operativo”) sommare la variazione del Capitale circolante operativo, il cash flow per il CAP.EX per ricavare il flusso di cassa che permetterà una chiara valutazione dell’iniziativa d’investimento.

Procediamo ora con un esempio pratico di facile comprensione:

Osserviamo il conto economico di un’azienda dell’anno 20X1 nel regime fiscale italiano attuale:

Conto economico

Valore della produzione 2.500.000€ 27,90% TotalTaxRate

Costi operativi 1.250.000€ 24,00% Ires

Costo del lavoro 700.000€ 3,90% Irap

EBITDA 550.000€

Ammortamenti 150.000€

EBIT 400.000€

Il regolare calcolo delle imposte porterebbe al risultato seguente:

Conto economico

Valore della produzione 2.500.000€

Costi operativi 1.250.000€

Costo del lavoro 700.000€

EBITDA 550.000€

Ammortamenti 150.000€

EBIT 400.000€

Interessi 42.000€

Utile ante Imposte 358.000€

Imposte 101.520€

Utile netto 256.480€

Ricordiamo che ai fini IRES gli interessi passivi sul debito sono deducibili mentre ai fini IRAP sono indeducibili; perciò, il calcolo delle imposte totali è stato effettuato nel seguente modo:

Imposte = 24,00%*358.000+3,90%*400 = 101.520€

In questo modo i benefici fiscali derivanti dalla deducibilità degli interessi passivi che sono stati recuperati dall’abbassamento delle imposte, il cosiddetto “scudo fiscale” ammontano a:

Scudo fiscale = 24,00%*42.000 = 10.080€

(prodotto tra l’aliquota IRES e l’ammontare di oneri finanziari dell’anno 20X1)

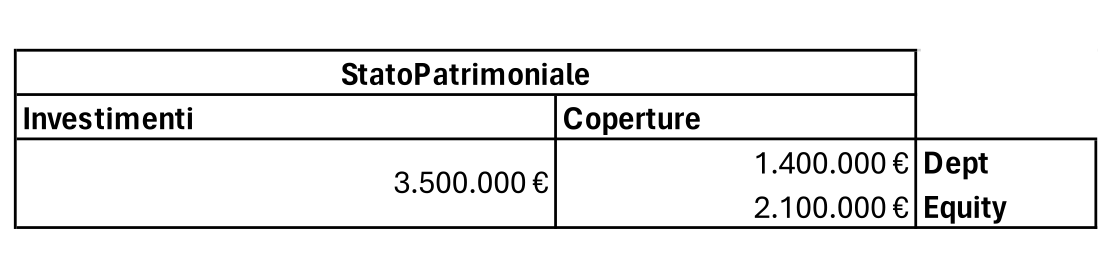

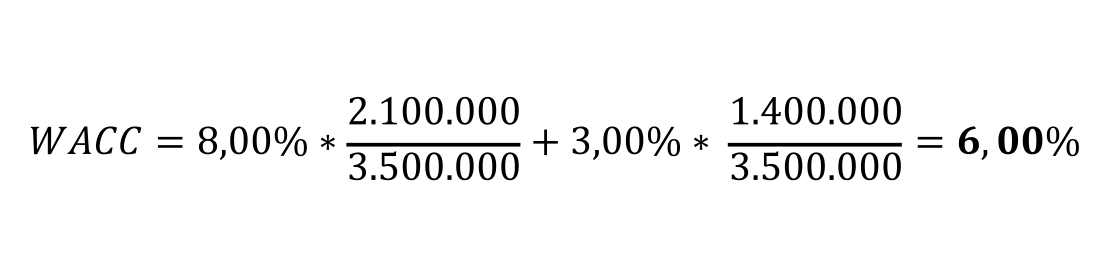

Guardando, invece, allo Stato Patrimoniale dell’anno 20X1 e ai tassi di rendimento richiesti dai conferenti di capitale (di debito e di mezzi propri), possiamo determinare il seguente tasso WACC:

i = 3,00%

Ke = 8,00%

Tc = 24,00%

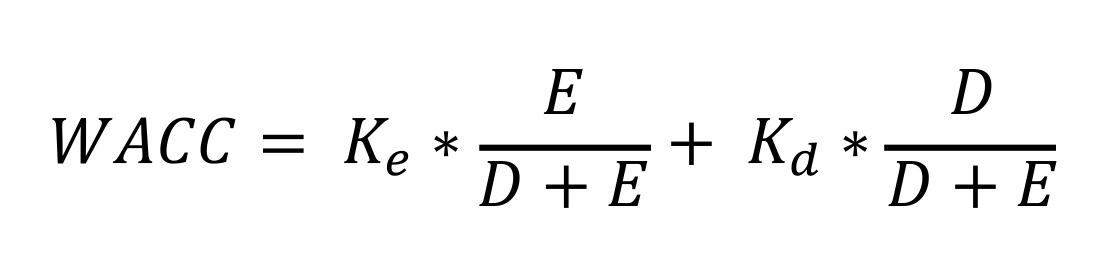

Senza tassazione:

In presenza di tassazione e, quindi, di scudo fiscale sugli interessi passivi:

Come si può notare in presenza di tassazione societaria il WACC assume un valore differente (5,71% in luogo del 6%), tale differenza è la manifestazione della deducibilità degli oneri finanziari ai fini IRES all’interno dal tasso, infatti:

DeltaWACC = 0,29%

Scudo fiscale = DeltaWACC x Investimenti = 3.500.000*0,29%*0,29% = 10.080€

La differenza del WACC senza tassazione e il WACC in presenza di tassazione se moltiplicata per il totale del capitale investito risulta essere l’esatto ammontare del risparmio di imposte per oneri finanziari deducibili a fini IRES.

Che fare allora?

Se già il tasso WACC ci fa beneficiare di 10.080 € di risparmi sulle imposte, non possiamo conteggiare un’altra volta tale risparmio nel calcolo dei cash flows da attualizzare!

Per ovviare a tale problematica, le imposte ai fini del calcolo del cash flow per la valutazione dell’investimento o dell’azienda andranno calcolate direttamente sull’EBIT (Reddito operativo):

EBIT 400.000€

Taxes on Ebit 111.600€

NOPAT 288.400€

Operating Cash Flow

NOPAT 288.400€

EBIT 400.000€

Ammortamenti 150.000€

Delta CCN 75.000€

CAPEX 38.000€

Cash Flow da attualizzare 325.400€

Il calcolo delle imposte, in questo caso sull’EBIT, è il seguente:

Taxes on Ebit = EBIT*Totale Tax Rate = 400.000*27,90% = 111.600€

Taxes on Ebit = Imposte + Scudo fiscale = 101.520+10.080 = 111.600€

Le tasse sul reddito operativo ammontano a 111.600 €.

Esse sono maggiori delle tasse precedentemente calcolate e, in particolare, sono la somma di tali imposte e dello scudo fiscale, pari a 10.080€.

Per tale motivo non si devono andare a considerare le imposte ridotte dei benefici fiscali, derivanti dalla deducibilità degli oneri finanziari, nel calcolo dei flussi di cassa (nel nostro caso, le imposte in questione che non sono da tenere in considerazione sono quelle “corrette” e pari a 101.520€).

Tali flussi di cassa calcolati vengono attualizzati con il WACC, tasso che è già ridotto rispetto alla sua versione in assenza di tassazione (infatti è pari al 5,71% invece che al 6,00%) e che, quindi, tiene conto della deducibilità degli oneri finanziari (per un risparmio di 10.080€).

Perciò, per una corretta valutazione degli investimenti è indispensabile calcolare le imposte sul Reddito operativo (111.600€) e attualizzare i flussi di cassa mediante il WACC (5,71%).

Le imposte calcolate secondo tale modalità permettono di determinare il “NOPAT”.

Il “Net Operating Profit After taxes” è già depurato dall’effetto della deducibilità degli oneri finanziari poiché ottenuto sottraendo al Reddito Operativo le tasse sull’EBIT (111.600€).

Dal NOPAT è possibile poi ricavare il free cash flow from operations, flusso di cassa che verrà poi attualizzato per valutare il progetto o l’impresa.

Il procedimento eseguito ha permesso di non commettere l’errore del “double counting” dei benefici fiscali, in quanto, essi sono stati esclusi dal calcolo del flusso di cassa (il numeratore nel processo di attualizzazione) per essere ricompresi nel tasso di attualizzazione.

Una domanda sorge spontanea…

Perché la dottrina ha preferito includere lo scudo fiscale nel tasso di attualizzazione WACC e non lasciare che semplicemente si andassero a calcolare flussi di cassa già netti da imposte?

In realtà esistono diversi motivi.

Autore: Ufficio studi inFinance

Data: Luglio 2024